- То чувство, когда получаешь зарплату в долларах

- Найдены дубликаты

- Ответ bznsk в «Майбах»

- В Тинькофф-Инвестициях не очень хорошо понимают, как работают финансы

- «Монеты разоружения» номиналом в 1 рубль-доллар

- Когда доллар опустится ниже 70 рублей

- Экономист предупредил о форс-мажорах, которые обвалят курс рубля

- «Рубль сильно недооценен». Каким будет курс доллара к концу 2021 года

То чувство, когда получаешь зарплату в долларах

Найдены дубликаты

Ответ bznsk в «Майбах»

Есть у меня такая история)

98-й год, доллар в районе 6 рублей. К моей маме приезжает на переговоры из Москвы будущий партнер и позже, в целом, очень хороший друг. П — партнер, М — мама.

П: Ну, «мама Gronda», скажи честно, вот сколько у тебя тут оклад?

М: Маловато, если честно, 2000.

П: Ну, ничего себе, маловато. Нормально вполне. Я своей кладовщице, например, 600 плачу.

М: Эммм. Как 600? А на что она живет то?

П: .

М: Погоди, ты про доллары что ли?

П: Ну, конечно! А ты про рубли что ли?

М: Ну, конечно!

П: Эмммм. А как ВЫ тут живете?!

В Тинькофф-Инвестициях не очень хорошо понимают, как работают финансы

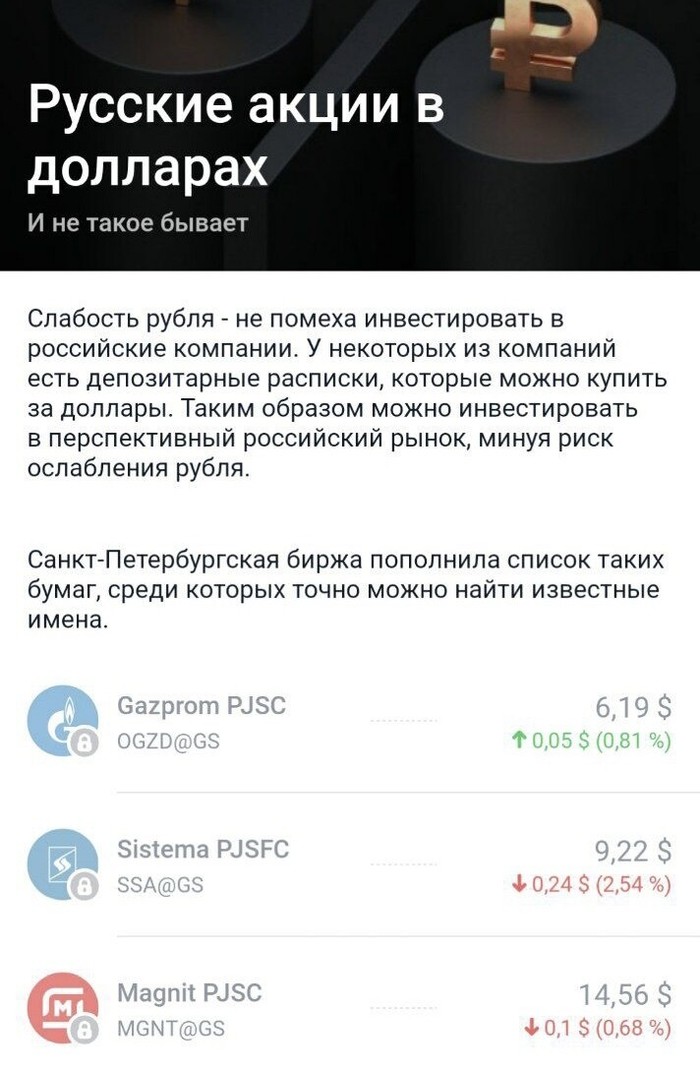

…но это не мешает им давать своим клиентам «ценные советы». Например, предлагается «купить депозитарные расписки на русские акции за доллары, чтобы миновать риск ослабления рубля».

Подписчик прислал в чат прекрасное. В Тинькофф думают (и советуют своим клиентам), что если купить российские акции за доллары – то можно «миновать риск ослабления рубля». Стыдновато! Когда меня в следующий раз будут укорять за то, что я предвзято определяю основное маркетинговое позиционирование Т–И как «Robinhood для россиян» – можно будет ссылаться на этот пост.

На всякий случай напомню, что избежать риска ослабления рубля можно, инвестируя в базовые активы, чья фундаментальная стоимость никак не привязана к курсу рубля. Например, купив акции США за доллары. Или даже купив акции США за рубли – итоговая доходность будет в обоих случаях одинаковой (и даже налогов вы в итоге заплатите столько же).

А акции «Магнита» вы можете покупать хоть за рубли, хоть за доллары, хоть за рупии – но защититься от обесценения рубля это поможет разве что во влажных фантазиях. (А, ну и в советах экспертов из Тинькофф, конечно же!)

Upd.: Пояснение для тех, кто не очень понимает, что здесь не так. Утверждать, что «российские акции, купленные за рубли, не защищают от ослабления рубля, а если покупать за доллары, то защищают!» — это примерно то же самое, что говорить «к счастью, рост курса доллара в полтора раза не отразится на способности россиян купить себе новый Айфон — потому что в российских магазинах можно купить Айфон за рубли.»

Upd. 2: Тинькофф отреагировал достаточно быстро и адекватно:

Upd. 3: В рамках рекламы разумного отношения к инвестициям — ссылка на мой канал.

Upd. 4: Обновлённое описание от Тинькофф — стало явно лучше:

«Монеты разоружения» номиналом в 1 рубль-доллар

Их отчеканили в СССР в 1988 году из материала ракет средней дальности Р-12 (8К63), уничтоженных по Договору с США.

Р-12 (8К63) — жидкостная баллистическая ракета

Ракетный комплекс с ракетой Р-12 стал первым комплексом стратегического назначения, использующим хранимые компоненты топлива, а также полностью автономную систему управления. Постановление Совета Министров «О создании и изготовлении ракеты Р-12 (8К63)» было принято 13 августа 1955 г.с Головным разработчиком было определено ОКБ-586, которое к тому времени возглавил М. К. Янгель, отстаивавший преимущества использования хранимого топлива

Ракета Р-12 представляет собой одноступенчатую ракету с отделяющейся моноблочной головной частью. Баки ракеты изготовлялись из алюминий-магниевых сплавов, причем расположенный вверху бак окислителя разделялся промежуточным днищем. В полете сначала расходовался окислитель из нижней части бака, что обеспечивало сохранение переднего положения центра масс. Двигательная установка ракеты представляла собой четырехкамерный ЖРД. Управление полетом осуществлялось с помощью четырех графитовых газовых рулей, установленных на срезе камер сгорания. При мощности боезаряда 2.3 Мт и максимальном отклонении 5 км ракета обеспечивала возможность поражения незащищенных площадных целей.

Летно-конструкторские испытания ракеты Р-12 проходили на 4-м Государственном центральном полигоне (Капустин Яр) с 22 июня 1957 г. по декабрь 1958 г. Комплекс с ракетой Р-12 был принят на вооружение 4 марта 1959 г.

Источник

Когда доллар опустится ниже 70 рублей

— Ралли на энергетическом рынке получает развитие, и это толкает российский рынок к историческим максимумам и помогает рублю и далее отвоевывать позиции у евро и доллара.

USD/RUB в понедельник опускался до 71,55. Это ровно те же уровни, что были в июне этого года и самые низкие значения для пары с июля 2020 года.

Психологически для рынков важно, что снижение под 72 рубля за доллар в конце прошлой недели не запустило усиления продаж рубля.

Намного более ранний сигнал о том, что рубль пользуется спросом благодаря энергии, мы получили от динамики EUR/RUB. Давление на нее стало выраженным и устойчивым начала сентября.

С октября покупки рубля против доллара и евро активизировались, а рынок словно обратил внимание на взлет цен на энергию, перестав считать его временным. Последние недели также восхождение российского рынка ускорилось.

В преддверии старта квартальных отчетностей глобальные инвесторы активно задумались о потенциале роста прибыли экспортно-ориентированных компаний России, выигрывающих от роста цен на нефть и газ. Это объясняет спекулятивный приток капитала в российские акции и рубль из-за рубежа.

Фундаментально на стороне рубля также уже имеющийся профицит торгового баланса в 124 млрд долларов за девять месяцев года (почти вдвое выше, чем годом ранее). Можно говорить о статистике как «зеркале заднего вида» для рынков. Однако сохранение высоких цен на энергию и развитие последнего ралли играет на стороне рубля, все больше убеждая скептиков в изменении глобального цикла сырьевых рынков. Теперь это не хронический «медвежий» рынок, каким он был с 2008-го по 2020 год. Теперь это ранние стадии долгосрочного «бычьего» рынка вследствие недоинвестированности в предыдущие годы.

Как мы ранее уже говорили, для российской валюты это открывает потенциал роста до 60 рублей за доллар в долгосрочной перспективе. Если же не смотреть так далеко, следующей значимой остановкой для USD/RUB до конца года может стать область 68 (минимумы июня 2020), а еще до конца этой недели пара может протестировать 70 рублей.

По евро не будет удивительно, если еще до конца года мы увидим уровни ниже 80 рублей. А на этой неделе от EUR/RUB стоит ожидать ожесточенную борьбу за уровни вокруг 82,5.

Источник

Экономист предупредил о форс-мажорах, которые обвалят курс рубля

_t_100x67.jpg)

_d_850.jpg)

— Российская валюта с начала 2021 года «продавила» американскую на 2,2% и дала масштабный рост к евро на 7,8%. Это разительно отличается от 2020 года, где за аналогичный период (январь-сентябрь), рубль к доллару потерял 26,5%, а к евро 31,2%.

_t_310x206.jpg)

Хотелось бы, чтобы рубль в четвертом квартале этого года продолжил отыгрывать потери 2020 года. Однако достигнутые на прошлой неделе уровни (71,68 к доллару), очень близки к непробиваемой зоне поддержки 70,50-71,50 за «американца». А потому потенциал дальнейшего укрепления российской валюты, выглядит достаточно ограниченным 1-2%.

Если исходить из таких предпосылок, то говоря о перспективах рубля до конца 2021 года, стоит начинать рассматривать сценарии разворота с последующим ослаблением российской валюты.

Здесь нужно выделить два полярных друг к другу варианта, первый из них форс-мажорный. Вероятность его реализации в целом достаточно низкая. Однако на прошлой неделе произошли события, повысившие шансы на такой сценарий, поэтому он заслуживает небольшую долю внимания.

Второй вариант, инерционный. Это базовый сценарий, который реализуется с высокой вероятностью, если до конца 2021 года не произойдет форс-мажоров.

Инерционный сценарий базируется на сохранении благоприятной конъюнктуры рынка энергоносителей и в четвертом квартале 2021 года. Это позволит российской валюте до декабря 2021 года оставаться вблизи непробиваемой зоны поддержки 70,50-71,50 за доллар. И лишь в декабре на фоне крупных выплат российскими компаниями по внешним долгам ($16,3 млрд), российский рубль снизится к 74-75 за доллар и 85-86 за евро.

Для активации форс-мажорного сценария нужен мощный триггер, либо новые санкции в отношении вторичного госдолга России, либо одновременное сильное падение фондовых индексов и цен на нефть ниже 70 долларов за баррель Brent.

Окно реализации такого сценария достаточно узкое. Это следующие 1-1,5 недели до начала налогового периода с пиком выплат 25 октября. Падать после этого рублю будет сложно. Так как в ноябре-декабре на американском фондовом рынке, как правило, бывает новогоднее ралли, которое поддерживает рисковые активы.

Санкционная история на этой неделе, может получить развитие. После того, как Сенат США проголосовал за временное увеличение лимита госдолга еще на 480 миллиардов долларов, острота внутреннего противостояния в Конгрессе США спала. С одной стороны, рисковые активы на этой новости в прошлый четверг, 7 октября, выросли, в том числе и рубль.

Но, с другой стороны, временное решение проблемы лимита госдолга США, повышает вероятность переноса внимания американских конгрессменов с внутренней на внешнюю повестку, где одной из тем, как раз являются новые антироссийские санкции.

Второй важный трек недели — это инфляционная тематика. В прошлую среду, 6 сентября, мы увидели резкое ускорение инфляции в России с 6,7 до 7,4 процента. А на этой неделе нас ждут данные по сентябрьской инфляции в США. Консенсус-прогнозы дают неприятную картину. В США индекс потребительских цен в сентябре должен остаться на рекордном уровне 5,3%. Однако вместе с этим ожидается ускорение индекса цен производителей с 8,3 до 8,8%, максимального уровня за всю историю наблюдений. И падение темпов роста объема розничных продаж с 0,7 до -0,2%.

Если данные получат подтверждение, это усилит опасения инвесторов в том, что высокая инфляция в США начинает оказывать депрессивное воздействие на потребление. Это значит, что ФРС придется агрессивней нормализовать свою денежно-кредитную политику и в «минутках FOMC», которые выйдут в среду, 13 октября, инвесторы наверняка найдут этому подтверждение.

Именно поэтому фондовые индексы и сырьевые товары на этой неделе могут оказаться под монетарным прессом ФРС. Будет ли этого достаточно, чтобы отправить нефть к 70 долларам за баррель Brent, скорее нет, чем да. Но не стоит забывать, что в случае выхода более высоких данных по инфляции в США, давление администрации Белого дома на ОПЕК+ из-за высоких цен на нефть может усилиться. В такой комбинации падение к 70 долларам за баррель Brent за неделю уже не выглядит такой недостижимой целью.

Резюмируя, можно сказать, что на этой неделе есть два форс-мажора, которые могут нарушить реализацию инерционного сценария сильного рубля по 70,50-72,50 за доллар и 81,50-83,50 за евро до декабря 2021 года.

Первый, санкционный, наиболее опасный, курс рубля к доллару в этом случае быстро достигнет уровня 78-79 к доллару и 88-89 за евро.

Второй форс-мажор, рыночный, более безопасный. Индекс S&P 500 по 4000-4100 пунктов и нефть по 70 долларов за баррель Brent отправят рубль к отметкам 74-75 за доллар и 85-86 за евро.

Но хочется надеяться, что ни один из форс-мажоров не реализуется. И российская валюта останется сильной до конца года.

Источник

«Рубль сильно недооценен». Каким будет курс доллара к концу 2021 года

За последний месяц российская валюта укрепилась: с ₽74,28 за доллар 19 августа до ₽72,56 к 17 сентября. С начала года рубль укрепился более чем на 2% относительно доллара. Этому поспособствовали повышение ключевой ставки Банком России, ралли на рынке сырья и спокойный геополитический фон.

Что будет с российской валютой в следующие месяцы? Мы опросили экспертов валютного рынка, чтобы выяснить, чего ждать от рубля до конца 2021 года.

Рост ключевой ставки позитивно сказывается на рубле — но цикл повышения ставок близок к концу

Важным фактором влияния на рубль до конца 2021 года станет денежно-кредитная политика Центробанка. В последние месяцы регулятор взял курс на ее ужесточение, подняв ключевую ставку пять раз подряд, до 6,75%, на фоне продолжающегося роста инфляции.

Повышение ставки положительно сказывается на спросе нерезидентов на облигации федерального займа (ОФЗ) в рамках операций carry-trade, что делает рубль привлекательнее на фоне валют других развивающихся стран.

Carry trade — стратегия получения прибыли на валютном рынке за счет разной величины процентных ставок.

Это уже заметно: по данным ЦБ, в августе был зафиксирован максимальный с февраля 2020 года приток нерезидентов на рынок российского госдолга. По словам главы ЦБ Эльвиры Набиуллиной, объем вложений нерезидентов в российский госдолг колеблется в пределах около 3 трлн руб. Еще большее повышение ставки поспособствует росту интереса к ОФЗ со стороны иностранных инвесторов.

Опрошенные «РБК Инвестициями» аналитики считают, что цикл ужесточения денежной-кредитной политики близок к завершению, но еще не окончен. Аналитик инвестиционного холдинга «Финам» Анна Зайцева ожидает повышения ставки до 7% в октябре и 7,25% в декабре. Старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич считает, что уже в ноябре-декабре показатель инфляции начнет сокращаться на фоне выбытия из расчета роста цен в конце 2020 года, и потому к концу года ставка не превысит 7%, а в 2022 году расти не будет.

Нефть не окажет сильного влияния на рубль, но все же поддержит его

Нефть — традиционно важный фактор влияния на российскую валюту, в последние годы утративший доминирующее значение из-за бюджетного правила. Оно ограничивает чувствительность рубля к непредсказуемым колебаниям на нефтяном рынке. Соглашение ОПЕК также добавляет стабильности, балансируя предложение и уровень цен на рынке — из-за этого рубль во многом перестал «замечать» колебания цен на нефтяном рынке.

Бюджетное правило предусматривает накопление дополнительных доходов от продажи нефти Urals по цене выше планки отсечения. В 2021 году эта планка установлена на отметке $43,3. Если цены на нефть марки Urals опускаются ниже отметки, ЦБ продает валюту из Фонда национального благосостояния (ФНБ) на внутреннем рынке, повышая таким образом спрос на рубли. Если цена нефти выше этого уровня, ЦБ, наоборот, закупает доллары для ФНБ.а

По мнению аналитика «Финама» Анны Зайцевой, на нефтяном рынке сложились благоприятные условия для рубля после восстановления цен на сырье и перебоев в добыче в Мексиканском заливе из-за урагана «Ида». Эксперт считает, что в ближайшие месяцы нельзя исключать возвращения цены к уровню $70 за баррель, однако он все еще будет комфортен с точки зрения платежного баланса России и курса рубля.

Главный риск — ужесточение монетарной политики мировыми центробанками

Рубль в значительной мере зависит от настроений инвесторов, ожидающих сворачивания стимулирующих мер со стороны мировых ЦБ, в первую очередь — ФРС США. В августе глава Федрезерва Джером Пауэлл заявил, что американская экономика достигла точки, когда она больше не нуждается в существующих объемах поддержки со стороны Федрезерва, и отметил, что «было бы уместно начать снижать темпы покупки активов в этом году».

Пока ФРС покупает финансовые активы на $120 млрд ежемесячно. Две трети от этого объема составляет госдолг США, еще треть — ипотечные облигации.

И хотя Пауэлл не назвал конкретных сроков и подчеркнул, что сокращение стимулов не значит автоматического повышения базовой ставки, рынок воспринял это как сигнал к достаточно скорым переменам в политике регулятора. Это может спровоцировать отток капитала, в том числе и с российского рынка, и оказать давление на рубль.

Другой постоянный риск, создающий неопределенность как для рубля, так и для практически всех других активов, — пандемия, которая все еще не закончена, даже несмотря на массовую вакцинацию. Новые волны способны негативно сказаться на темпах восстановления мировой экономики и аппетитах к риску на глобальных рынках. Геополитический фон же пока отошел на второй план.

Главный экономист «Ренессанс Капитала» по России и СНГ Софья Донец в числе основных рисков для рубля назвала негативные новости по восстановлению мировой экономики, новые волны коронавируса или рост инфляционных рисков из-за слишком бурного восстановления экономики и более ранней нормализации денежно-кредитной политики в США. Что касается санкционных рисков — то, на ее взгляд, политический фон сейчас спокойнее, чем в первом полугодии, и новых триггеров для ухудшения пока не видно.

Михаил Зельцер считает, что ужесточение монетарных курсов глобальных центробанков могло бы оказать крайне негативное влияние на развивающиеся валюты, если бы не упреждающие шаги регуляторов стран, которые на опережение уже повысили стоимость фондирования. По его словам, сворачивание QE надавит на курс рубля, но этот фактор лишь на время усилит волатильность .

Эксперты прогнозируют укрепление рубля до ₽70 за доллар к концу года

Максим Бирюков, ведущий аналитик УК «Альфа-Капитал»: «Считаем, что у рубля есть значительный потенциал. Не исключаем выход к уровню ₽70 или даже ниже к концу года. К факторам поддержки рубля относим сильнейшую конъюнктуру рынков нефти и газа и других ресурсов. Российские макроиндикаторы внушают все больший оптимизм — золотовалютные резервы на исторических максимумах, как и величина торгового баланса. По многим показателям Россия смотрится интереснее других развивающихся стран».

Михаил Зельцер, эксперт по фондовому рынку «БКС Мир инвестиций»: «Ждем движение к ₽70 за доллар. Среднесрочная волатильность пары доллар-рубль имеет границу в ₽74,5 — аргументов для большего ослабления нацвалюты не видно».

Григорий Жирнов, инвестиционный стратег «ВТБ Мои Инвестиции»: «В базовом прогнозе рубль может укрепиться до ₽71 за доллар. Один из главных аргументов — рост ключевой ставки, повысивший привлекательность местных облигаций. К тому же рубль поддерживает рост экспорта благодаря ралли на рынке сырья, а также неплохой аппетит инвесторов к рисковым активам. В случае роста волатильности на глобальных рынках и оттока капитала с развивающихся стран рубль может оказаться под давлением, но это не является нашим базовым сценарием».

Максим Петроневич, старший экономист аналитического управления «Открытие Research» банка «Открытие»: «Ожидаем укрепления рубля больше к евро, нежели к доллару. К концу года доллар может стоить около ₽72–72,5 за доллар, а евро — ₽82–83. Менее выраженному укреплению к доллару будет способствовать рост американской валюты на глобальном рынке, ожидаемый до конца года вследствие начала сворачивания программ поддержки со стороны ФРС. Рубль будут поддерживать высокие цены на нефть, газ и металлы, а также carry-trade. Благодаря этому сальдо внешней торговли только за июль достигло максимального с 2018 года уровня и составило почти $20 млрд, включая отрицательную поправку на регулярные интервенции Минфина».

Софья Донец, главный экономист «Ренессанс Капитала» по России и СНГ: «Прогноз по рублю — ₽70 за доллар на конец года. Рубль давно недооценен фундаментально. Этому способствует санкционная премия — но мы ждем, что на фоне высоких цен на сырье, смягчения квот ОПЕК и улучшения настроения международных инвесторов по отношению к странам с формирующимися рынками рубль сможет частично уменьшить эту недооцененность до конца года. Россия в хорошем положении за счет высоких темпов посткризисного восстановления и низкого уровня бюджетных кредитных рисков».

Дмитрий Полевой, директор по инвестициям ИК «Локо-Инвест»: «Сохраняем прогноз укрепления рубля до ₽71–72 за доллар. Безусловно, на рынке будет сохраняться волатильность из-за внешней конъюнктуры. Факторы все те же: жесткая политика ЦБ, сильный платежный баланс и улучшение потоков капитала из-за портфельных инвестиций в российские активы, а также ожидаемое начало инвестирования средств из ФНБ, которые сократят нетто-объем покупок валюты Минфином. Из основных негативных факторов стоит выделить возможность укрепления доллара к основным мировым валютам, если ФРС все же начнет сворачивать программу выкупа активов в ближайшие месяцы».

Владимир Осаковский, главный экономист Bank of America Securities по России и СНГ: «Наша оценка на конец года — ₽68 за доллар. Рубль — одна из существенно недооцененных валют. Этому есть много причин — геополитического плана и другие. Но, учитывая макроэкономические фундаментальные показатели, которые наблюдаются в России, и политику ЦБ, потенциал для укрепления рубля есть. А дополнительный фактор укрепления — начало расходования средств из Фонда национального благосостояния».

Владимир Тихомиров, независимый эксперт: «По рублю ожидаю стабильного курса — где-то ₽71–72 за доллар на конец года. С апреля мы увидели существенное смягчение геополитического фона — разговоры о каких-то серьезных новых санкциях против России не идут, геополитический риск стал нейтральным для рубля. По рынку ОФЗ мы видим разворот в позитивную сторону».

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник