Особенности макропруденциального стресс-тестирования

Цель стресс-тестирования, реализуемого самими финансовыми организациями или надзорным органом, — оценить устойчивость индивидуальных участников к шоку, обеспечить наличие у него достаточного капитала и ликвидных активов для сохранения устойчивости при реализации стресса. При этом не принимается во внимание, как именно будет обеспечиваться эта устойчивость, какие будут последствия на макроуровне. Однако устойчивость индивидуальных участников стресс-теста не всегда означает, что в случае стресса сохранится устойчивость финансовой системы в целом. Это ярко проявилось в ходе кризиса 2007 — 2009 годов, когда многие участники финансовой системы были связаны позициями по внебиржевым деривативам. Банки считали, что структурированные продукты несут меньше риска благодаря диверсификации, а оставшийся риск эффективно захеджирован ими с помощью ПФИ, однако это оказалось иллюзией. Комплексное рассмотрение взаимосвязей участников (которое в то время не проводилось) позволило бы увидеть, где именно сконцентрирован системный риск.

Макропруденциальное стресс-тестирование реализуется органом, ответственным за обеспечение финансовой стабильности, и направлено на оценку устойчивости банковского или финансового сектора в целом, разработку макропруденциальных мер, планирование антикризисных мер поддержки. Результат стресс-теста на макроуровне не является суммой индивидуальных результатов, поскольку дополнительно оцениваются: функция реакции финансовой системы на стрессовые события, эффекты заражения внутри финансового сектора, эффекты обратной связи между реальным и финансовым секторами.

Учет функции реакции финансовой системы на стрессовые события

Такая реакция может происходить в результате коллективных действий финансовых институтов, направленных на смягчение индивидуальных последствий шока, однако приводящих к увеличению общих потерь. Например, при разработке плана действий в случае стресса, связанного с прекращением доступа к рыночному финансированию, индивидуальные участники обычно предполагают, что они будут замещать рыночное финансирование активным привлечением вкладов. Однако когда такую стратегию будут реализовывать сразу все организации, результатом станет подъем уровня ставок по депозитам, рост процентных расходов, а общего прироста вкладов, скорее всего, будет недостаточно. Аналогично отдельные участники стресс-теста могут предполагать получение необходимой ликвидности за счет продажи ценных бумаг, но когда они будут делать это одновременно, произойдет резкое снижение цен (эффект «горячих продаж»). В этом случае стандартные метрики оценки рыночного риска оказываются непригодными, поскольку они не учитывают структурные изменения на рынке в форме возникающего дисбаланса рыночного спроса и предложения. Другими стандартными управленческими стратегиями в ходе стресса являются делевередж, продажа проблемных долгов, привлечение новых инвесторов в капитал. Центральный банк, осуществляющий макропруденциальное стресс-тестирование, обычно лучше осведомлен о ликвидной позиции участников рынка, обладает детальной информацией об их портфелях ценных бумаг и может более корректно оценить коллективные последствия индивидуальных антикризисных стратегий финансовых организаций.

Эффекты заражения внутри финансового сектора

В рамках микропруденциального стресс-тестирования связи с другими финансовыми организациями могут частично учитываться, если оценивается риск контрагента, однако параметры стресса при этом задаются экзогенно, что дает недооценку риска. В стресс-тесте на макроуровне этот риск носит эндогенный характер, поскольку напрямую рассматриваются взаимосвязи между финансовыми институтами, представляющие собой каналы передачи и распространения риска по финансовой системе.

Риски отдельного финансового института могут оказать влияние на другие финансовые институты через канал активов, пассивов или оба канала одновременно. Канал активов проявляется в виде потерь от переоценки вложений в обязательства другого участника (акции, облигации, МБК, операции репо и сделки с деривативами, не проходящие централизованный клиринг, и так далее) в результате реализации кредитного или рыночного риска. По каналу обязательств возникают риски фондирования, которые состоят в том, что проблемный институт будет досрочно изымать свои средства из других организаций. Реализация стрессового сценария может запустить несколько раундов заражения по сети участников рынка, в ходе которых тестируется устойчивость системы к шокам, выявленным на предыдущем этапе.

Кроме того, оценка эффектов заражения возможна, поскольку в периметр макропруденциального стресс-тестирования помимо банков включаются некредитные финансовые организации: негосударственные пенсионные фонды, страховые организации, управляющие активами и так далее. Небанковские посредники могут являться как получателями шока, так и источниками «эффекта заражения». Если в их отношении действует регулирование или они реализуют традиционные бизнес-стратегии, то возможные негативные эффекты от их деятельности ограниченны. Скорее источником заражения станет банковский сектор, а небанковские посредники могут столкнуться с убытками в случае падения стоимости акций и облигаций либо банкротства банков, в которые вложены их активы. Однако в последнее время за рубежом имеются примеры рискованных стратегий и со стороны некредитных финансовых организаций. Например, страховая компания AIG до глобального финансового кризиса активно занималась продажей кредитной защиты по CDS. В результате ипотечного кризиса и проблем у американских банков AIG оказалась неспособной платить по своим обязательствам по сделкам, и только ее национализация спасла финансовую систему США от последствий заражения. Кроме того, в последние годы опережающие темпы роста в мире демонстрирует именно параллельная банковская система (в основном управляющие активами), в том числе на фоне ужесточения банковского регулирования в мире.

Некредитные финансовые организации могут стать источниками заражения на финансовом рынке, став инициаторами «горячих продаж», в случае, если они подвержены риску «набега вкладчиков» (открытые инвестиционные фонды). Именно такая ситуация произошла в США в ходе глобального финансового кризиса, когда фонды денежного рынка (подверженные риску набега из-за фиксированной стоимости чистых активов) спровоцировали ряд обвалов на фондовом рынке. Совет по финансовой стабильности и национальные регуляторы оценивают риски, связанные с рисками ликвидности инвестиционных фондов. Для НПФ потенциальные риски меньше, однако гипотетически они также могут инициировать «горячие продажи», если столкнутся с риском ликвидности в случае переходной компании.

Эффекты обратной связи между реальным и финансовым сектором

В случае микропруденциального стресс-тестирования стрессовый сценарий определяется шоками реальной экономики (отрицательные темпы роста экономики, рост безработицы, в сырьевых странах — снижение цен на товары, падение доходов от экспорта и ослабление национальных валют). Последствия возможных проблем у банка, выявляемые в результате стресс-теста, для реальной экономики, естественно, не оцениваются. В противоположность этому макропруденциальное стресс-тестирование предполагает, что результатом стресс-теста является не только оценка устойчивости банков, но и оценка их способности осуществлять свою ключевую функцию — кредитование экономики, трансформацию сбережений населения в инвестиции. От динамики кредитования и инвестиций, в свою очередь, зависит экономический рост и то, насколько быстро экономика сможет восстановиться после первоначального шока. В случае если финансовая система оказывается неустойчивой, банки вынуждены проводить делевередж, идти на реструктуризацию кредитов плохим заемщикам и не могут осуществлять кредитование эффективных предприятий и способствовать восстановлению экономики (как это, например, произошло в Японии во время «потерянного десятилетия» в годы). Поэтому после получения результатов стресс-теста на макроуровне должен запускаться повторный расчет для оценки эффектов «второго круга», чтобы определить, как дальнейшее ухудшение экономики повлияет на финансовый сектор. Это позволяет планировать антикризисную политику, а также меры денежно-кредитной политики в случае стресса.

В последнее десятилетие центральными банками (в том числе для целей проведения денежно-кредитной политики) активно развиваются DSGE-модели, учитывающие в том числе влияние финансового сектора на денежно-кредитные условия. Такой подход напрямую увязывает макроэкономические и финансовые показатели и дает возможность учесть взаимосвязи денежно-кредитной и макропруденциальной политики.

Источник

Монте-Карло симулятор: стресс-тест для ваших портфелей

Автор: Дмитрий Никитенко

Дата записи

Несколько интересно проведенных вечеров, и вот результат – новый инструмент для более продвинутого финансового планирования, который способен показать вам не один сценарий развития событий, как это обычно делается в классических личных финансовых планах, а тысячи! На основе его результатов можно сделать выводы о реалистичности вашего финплана.

Инструмент доступен здесь, но сначала немного теории. Когда вы составляете финансовый план, считая сколько вам надо откладывать, чтобы накопить нужную сумму, либо тратить, чтобы не потратить весь капитал раньше времени, обычно берется средняя ожидаемая доходность конкретного портфеля, то есть какая-то цифра из 50-го процентиля возможных исходов.

Это значит, что примерно половина всех исходов по доходности и результирующему капиталу будет меньше того, что представит вам такой план, а половина – больше. В составлении такого финансового плана нет ничего плохого – это полезное упражнение, да и цель его не только в том, чтобы показать какие-то конкретные цифры. Но стоит понимать, что в спектре всех исходов рассчитанный план является лишь одним из вариантов развития событий (пусть и наиболее вероятным).

Чтобы проанализировать гораздо большее число вариантов, используют метод Монте-Карло. Его суть заключается в генерации большого числа случайных исходов на основе входных параметров и последующем анализе их распределения, что позволяет наглядно представить спектр вероятных исходов и сделать более конкретные выводы о реалистичности заложенных инвестором в свой финансовый план параметров.

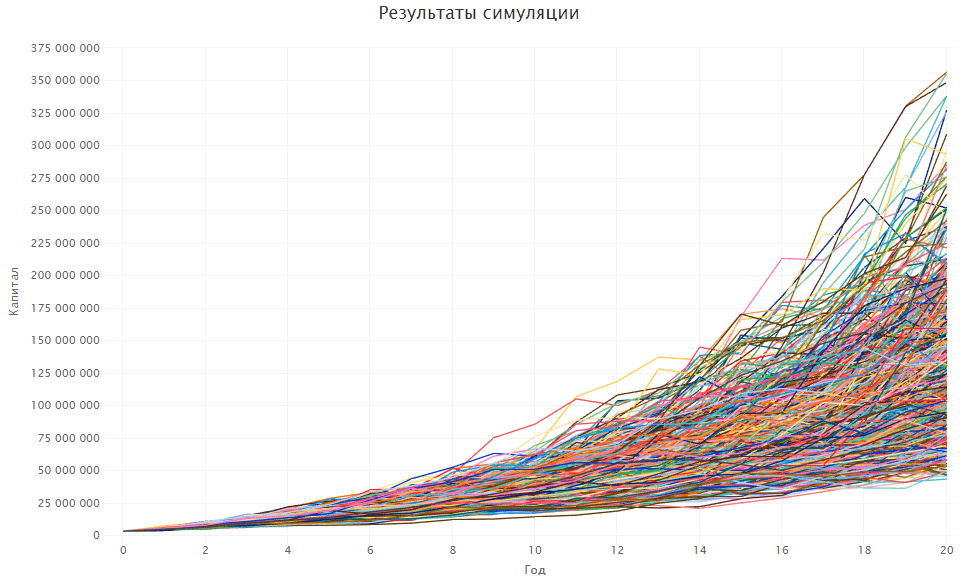

Исходные данные по изменению капитала за 20 лет, полученные в результате симуляции Монте-Карло. Инструмент анализирует их, чтобы обобщить и представить в полезном виде.

Исходные данные по изменению капитала за 20 лет, полученные в результате симуляции Монте-Карло. Инструмент анализирует их, чтобы обобщить и представить в полезном виде.

Есть разные подходы для генерации случайных исходов, подходящие для разных областей науки, где применяется такой анализ. После анализа исторических данных на ежегодных интервалах для этого инструмента я выбрал лог-нормальное распределение доходностей, потому что толстые концы кривой распределения на этих интервалах практически нивелируются. Если не уверены, что понимаете о чем речь, можно почитать пару моих статей про риск и распределение доходностей – будет легче разобраться с инструментом.

А теперь к практике. Мы разберем три примера использования инструмента.

Классический пенсионер

Многим известно знаменитое Trinity study, в рамках которого был проанализирован портфель из американских акций и облигаций (50/50) на 30-летних периодах с целью выяснить безопасную ставку ежегодного снятия средств (safe withdrawal rate, SWR). То есть такую, при которой портфель не исчерпал себя раньше конца 30-летнего периода.

Результатом были 4%, которые сегодня популяризированы в качестве rule of thumb и часто используются будущими пенсионерами для финансового планирования.

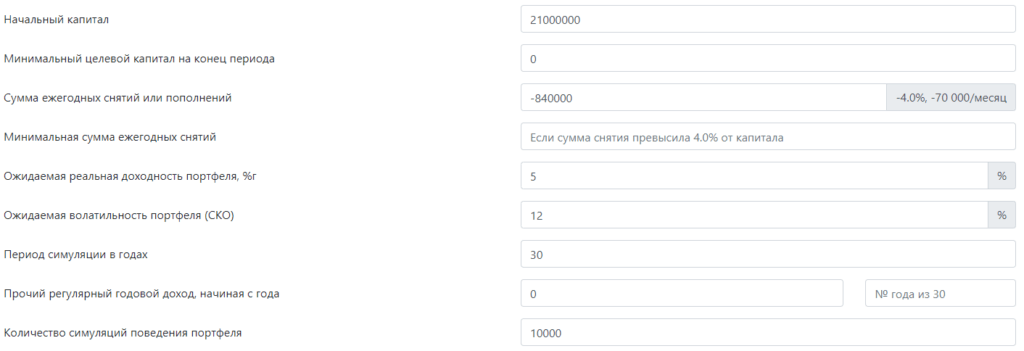

Возьмем теперь цель выйти на пенсию с $1000 (я буду использовать 70 000 руб.) и представим, что есть план по её достижению, основанный на правиле 4%, то есть итог накопления по этому плану будет 70000 * 12 / 0.04 = 21 000 000 руб. Его реалистичность мы и будем проверять.

Клик для увеличения

Клик для увеличения

В качестве минимального целевого капитала вводим 0, потому что цель – не проесть все деньги за 30 лет. Для финансового планирования удобно использовать реальную доходность, то есть за вычетом инфляции, потому что это позволяет вводить все суммы в сегодняшних деньгах и освобождает разум от прогнозов инфляции. Допустим, что реальная средняя геометрическая (CAGR) доходность портфеля этого инвестора 5%. В качестве ожидаемой волатильности (СКО) портфеля возьмем 12%. Остальные поля пока не трогаем.

На основе этих данных инструмент сгенерирует 300 000 случайных годовых доходностей (10 000 раз по 30 лет), то есть вместо исторических сотен лет для анализа у нас будет несколько сотен тысячелетий, вместо одного портфеля и 30-летнего периода – 10 000.

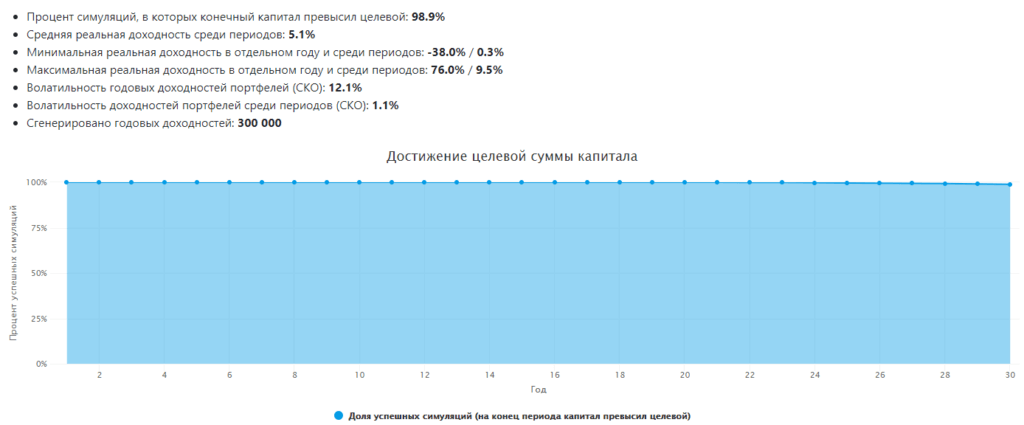

Вот результаты из моего запуска (каждый раз они отличаются, но чем больше повторений, тем идентичнее результаты между запусками):

Самое важное число здесь – первое (процент успешных на конец заданного периода симуляций). График показывает как этот процент меняется по годам среди всех сгенерированных периодов (в данном случае результат максимально стабилен).

Самое важное число здесь – первое (процент успешных на конец заданного периода симуляций). График показывает как этот процент меняется по годам среди всех сгенерированных периодов (в данном случае результат максимально стабилен).

Это лишь основная часть результатов – запустите симулятор сами, чтобы посмотреть остальные графики.

В таком сценарии и при условии, что мы допускаем трату всего капитала (в целевую сумму мы ввели 0), всё обещает быть отлично. При реальной средней доходности портфеля в 5% годовых результаты Trinity study вполне подтверждаются.

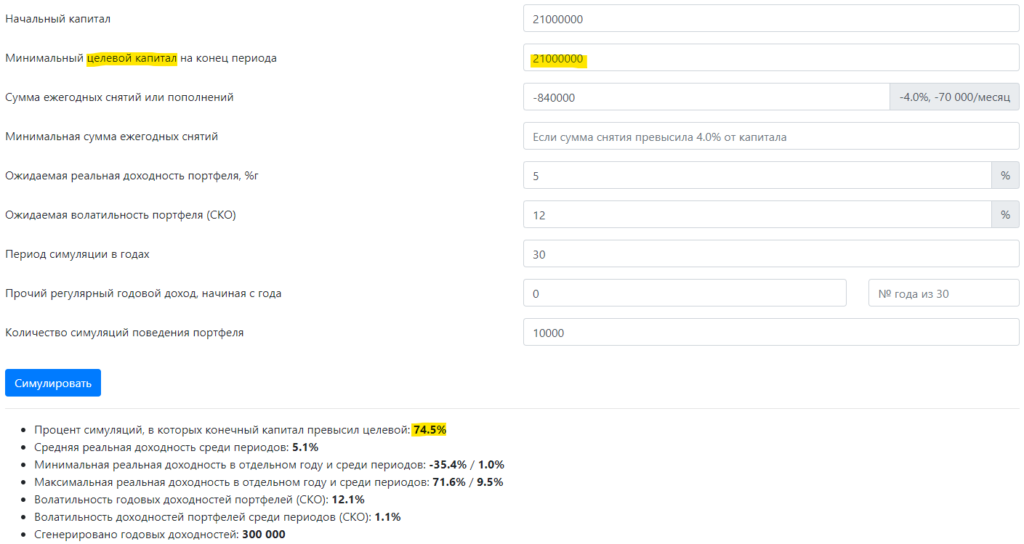

Но что если мы обязательно хотим сохранить капитал? Тогда вместо нуля в поле целевого капитала можно ввести начальный. В этом случае конечные суммы в каждом из 10 000 полученных портфелей будут сравниваться не с нулем, а с указанным целевым капиталом.

И тогда вместо 99% мы получим гораздо менее обнадеживающие 75% – шанс не выполнить цель на сохранение капитала становится значительным. Но не все так плохо. Такой процент успешных симуляций – это то, с чем можно поработать. Как?

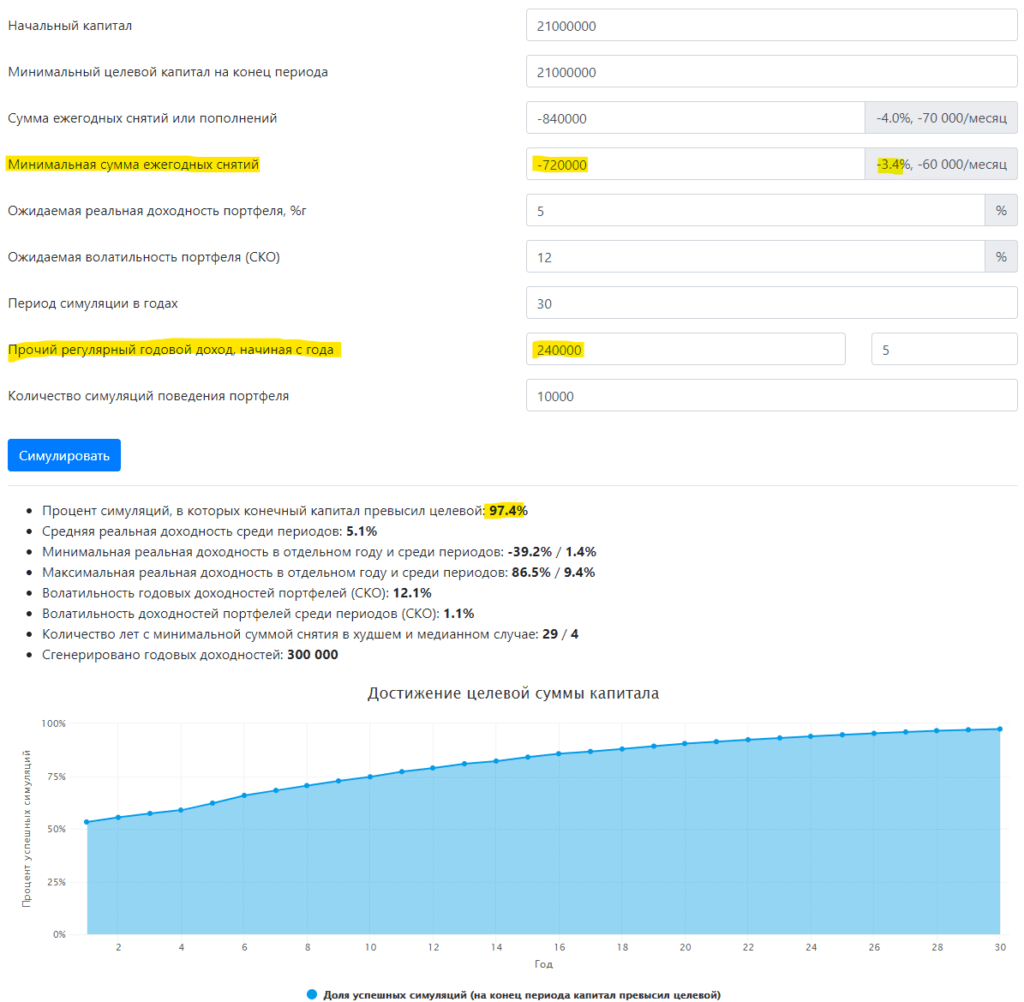

Во-первых, в худые годы наш инвестор может ужаться и перестать слепо вытягивать из портфеля проиндексированные на инфляцию 840 000 рублей в год. Вместо них будет 720 000 рублей, то есть 60 000 в месяц. На эту сумму наш пенсионер начинает жить, если обычная сумма снятия начинает превышать запланированную долю в 4% от текущего размера портфеля.

Во-вторых, государство будет платить ему шикарную пенсию в 20 000 рублей (тоже индексируется на инфляцию), начиная с 5-го года его 30-летнего периода свободы, а это нелишние 240 000 рублей сегодняшних денег в год для наших расчетов.

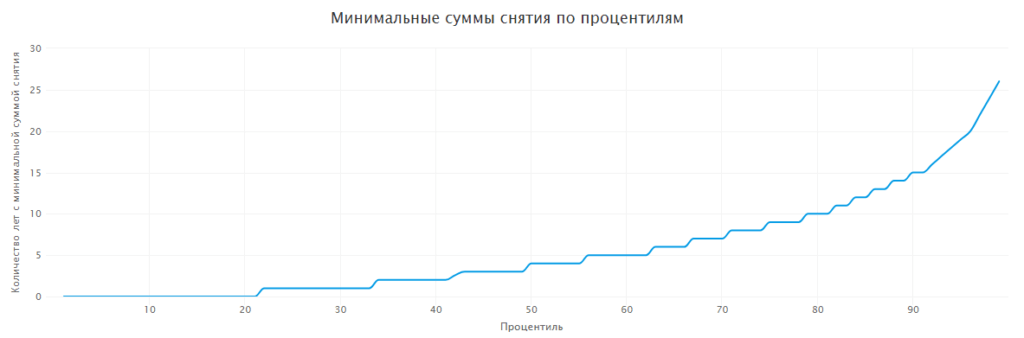

Как видно из результатов, ситуация выправляется – 97% портфелей закончили этот путь с балансом больше нуля. В медианном случае 4 года из 30 инвестору придется удовлетвориться уменьшенным снятием средств, чтобы увеличить шансы своего портфеля на существование. В худшем случае на уменьшенной пенсии придется сидеть 29 лет, но вероятность этого довольно низкая. В 90% случаев это будет 15 лет или меньше.

Таков основной принцип работы с инструментом. Теперь коротко пройдемся по остальным сценарием.

Ранний пенсионер

Сегодня популярность набирает идея финансовой независимости и раннего выхода на пенсию (FIRE). Инвестиционный горизонт у таких инвесторов расширяется до 50-60 лет, с чем связана основная проблема – 4% в чистом виде становятся заметно опаснее (есть ряд исследований, показывающих это на реальных и сгенерированных доходностях).

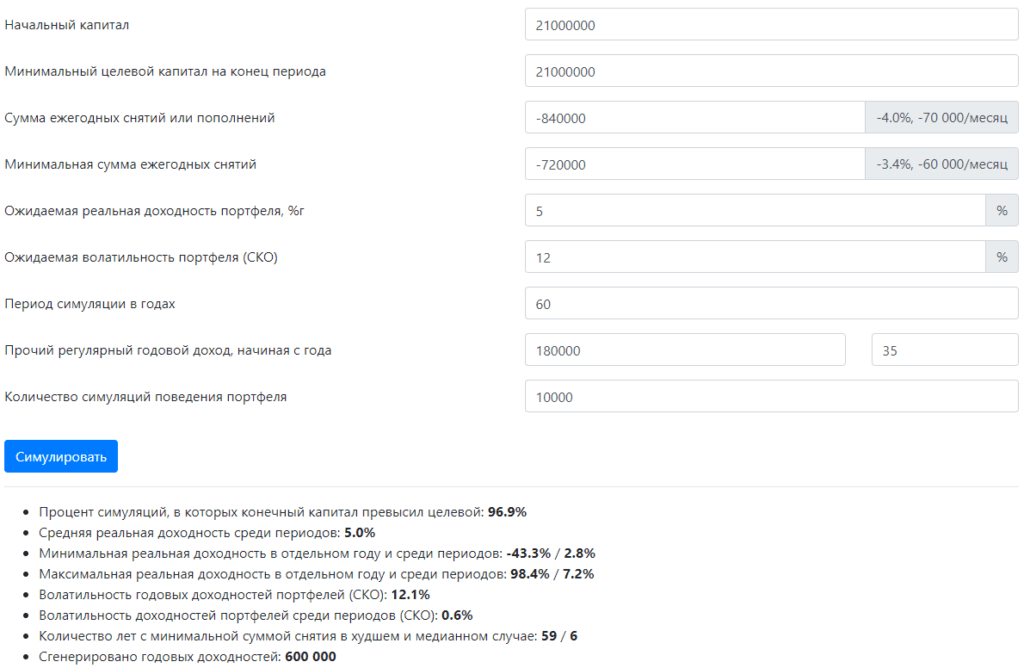

Я ввел такие же данные, как в самый первый раз, но заменил 30 лет на 60 и указал целевой капитал, равный начальному, потому что смотреть как таят деньги на счете, осознавая, что до конца пенсии ещё лет 30, сможет не каждый. Вместо 99% мы получили 83%, что довольно рисково, хотя и нельзя сказать, что судьбу нашего раннего пенсионера может решать монетка.

Давайте внесем похожие коррективы в этот гениальный план:

Годы тренировок по скоростному накоплению денег позволят нашему пенсионеру ужиматься при необходимости до 60 000 руб. в месяц, а на 35 году году пенсии государство начнет выплачивать ему 15 000 руб. в месяц.

В результате получаем статистически надежные 97% с почти той же медианой на минимальном потреблении в 10 лет и до 29 лет с минимальной суммой снятия в 90% всех случаев.

Когда я смогу накопить?

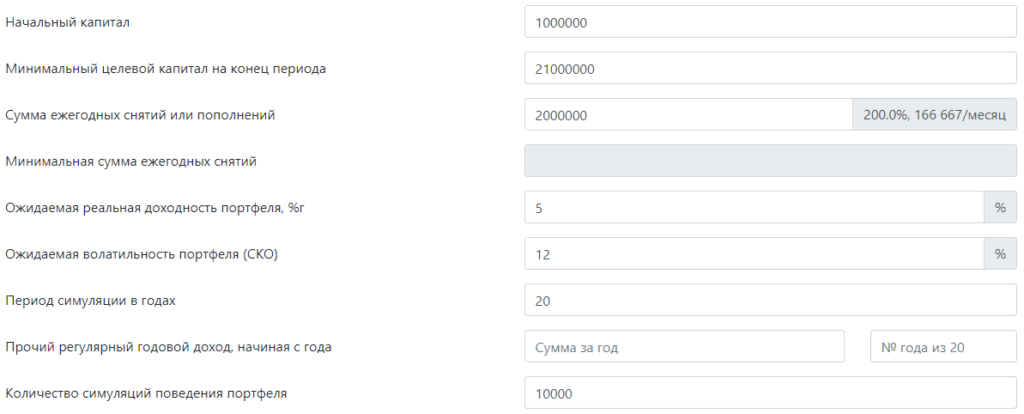

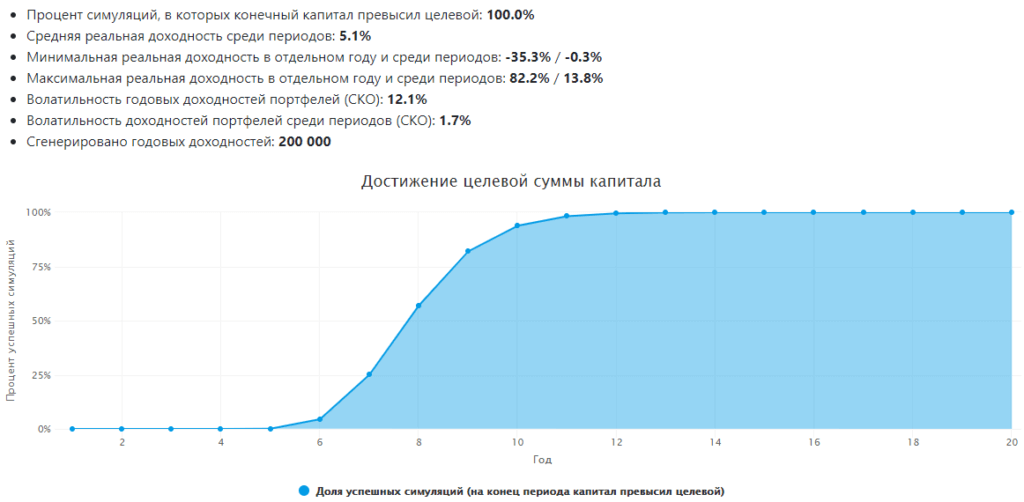

Напоследок рассмотрим как использовать инструмент для анализа не трат, а накоплений. Возьмем того же раннего пенсионера, который планирует накопить 21 000 000, откладывая по 2 000 000 в год и имея начальный капитал в миллион. Параметры будут такие:

Вместо отрицательной суммы снятий указываем положительную, означающую пополнение. Период симуляции ставим с запасом, чтобы посмотреть как меняется кривая:

Обычный финансовый план, использующий среднюю доходность портфеля для расчетов, предскажет нам срок около 8 лет, что в симуляторе означает процент успешности около 50%.

Ценной здесь является информация о худшем случае, то есть на каком году процент успешности превысит психологически комфортный для вас порог этого плана (например, 80%) или принятые в статистике за надежные 95%.

В этом примере надежным ориентиром выглядит срок в 10-11 лет, которые понадобятся, чтобы собрать достаточный капитал, если дела на рынке пойдут хуже среднего. Такой подход позволяет уточнить границы сроков накопления и подготовить себя психологически к реализации не самых лучших сценариев. С другой стороны, в случае везения нужную сумму можно собрать за 6-7 лет.

Напишите в комментариях считаете ли новый инструмент полезным и будет ли вам интересно уточнить свои ожидания по срокам накопления и ставкам снятия средств?

Источник