Подходы к организации стресс-тестирования в кредитных организациях

На основе обзора международной финансовой практики.

1. Общие положения

1.1. Одним из аналитических инструментов, призванных обеспечить оценку потенциальных потерь кредитных организаций в случае возможных спадов в экономике, является стресс-тестирование, получившее широкое распространение в международной финансовой практике.

1.2. Стресс-тестирование может быть определено как оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям. Стресс-тестирование осуществляется с применением различных методик 1 .

В рамках стресс-тестирования кредитная организация должна учитывать ряд факторов, которые могут вызвать экстраординарные убытки в портфеле активов 2 , либо предельно усложнить управление его рисками. Данные факторы включают в себя различные компоненты рыночного, кредитного рисков и риска ликвидности.

Стресс-тестирование включает в себя компоненты как количественного, так и качественного анализа. Количественный анализ направлен прежде всего на определение возможных колебаний основных макроэкономических показателей и оценку их влияния на различные составляющие активов банка. С помощью методов количественного анализа определяются вероятные стрессовые сценарии, которым могут подвергнуться кредитные организации. Качественный анализ акцентирован на двух основных задачах стресс-тестирования:

(1) оценка способности капитала кредитной организации компенсировать возможные крупные убытки;

(2) определение комплекса действий, которые должны быть предприняты кредитной организацией для снижения уровня рисков и сохранения капитала.

1.3. В международной банковской практике используются различные методики стресс-тестирования. В настоящее время наиболее распространенной методикой является сценарный анализ (на основе исторических или гипотетических событий) 3 . Также проводится анализ чувствительности портфеля активов банка к изменению факторов риска и рассчитываются максимальные потери.

Сценарный анализ преимущественно нацелен на оценку стратегических перспектив кредитной организации. Он позволяет оценить потенциальное одновременное воздействие ряда факторов риска на деятельность кредитной организации в случае наступления экстремального, но вместе с тем вероятного события.

В отличие от сценарного анализа результаты анализа чувствительности носят в основном краткосрочный характер. Анализ чувствительности оценивает непосредственное воздействие на портфель активов кредитной организации изменений заданного фактора риска (например, рост/снижение обменного курса национальной валюты; рост/снижение процентных ставок).

При расчете максимальных потерь определяется комбинация факторов риска, их негативная динамика, потенциально способные принести максимальные убытки кредитной организации.

1.4. Ввиду индивидуальности рискового профиля каждой кредитной организации, а также отсутствия унифицированных и общепринятых стандартов в проведении стресс-тестирования кредитные организации должны самостоятельно разрабатывать модели проведения стресс-тестов.

Среди основных этапов при организации стресс-тестирования можно выделить следующие (на примере стресс-тестирования на основе исторического сценария).

2. Основные этапы работы

2.1. На первоначальном этапе производится проверка достоверности и актуальности информации, на основе которой проводится стресс-тестирование. При этом необходимо учитывать, что используемая отчетность должна соответствовать критерию последовательности (непрерывный ряд отчетных данных) и сопоставимости (неизменность методики расчета показателей).

2.2. После составления необходимой базы данных осуществляется детальный анализ кредитного и торгового портфелей, идентификация рисков, которым в наибольшей степени подвержена кредитная организация.

2.3. В дальнейшем проводится анализ сложившейся динамики факторов риска путем определения изменения их значений на заданных отрезках времени. При этом в расчет может браться как разница между максимальным и минимальным значением фактора в рамках заданного периода времени, так и разница значений на начало и конец рассматриваемого периода. В дальнейшем в зависимости от целей анализа при расчетах используется либо усредненное, либо максимальное значение изменения фактора риска.

2.4. В рамках стресс-тестирования может анализироваться воздействие на финансовое состояние кредитной организации как одного, так и нескольких факторов риска 4 . Наиболее доступны для регулярного мониторинга однофакторные модели. Вместе с тем результативность таких моделей значительно ниже, поскольку в случае кризиса, как правило, отмечаются одновременные изменения нескольких факторов риска.

Простейшим решением является выбор максимальных значений отклонения всех рассматриваемых факторов риска в рамках заданных периодов времени, выявленных за определенный ретроспективный период (2, 3, 5 лет), и применение их к текущим значениям факторов риска. В случае, если количество факторов риска, которым подвержена кредитная организация, является слишком большим, имеет смысл сосредоточиться лишь на основных из них, предположив, что второстепенные факторы либо останутся неизменными, либо в случае изменения не нанесут серьезного ущерба кредитной организации.

Однако изолированное изучение отдельных факторов риска далеко не всегда является оправданным, в связи с чем возникает необходимость сопоставления отрезков времени, на которых одновременно наблюдались различные отклонения значений факторов риска от их средних величин 5 . Возможные решения: применение одинаковых весов ко всем факторам риска и сопоставление полученных усредненных значений, что, однако, существенно снижает эффективность модели, или анализ временных рядов, исходя из определения чувствительности портфеля активов к отдельным факторам риска и последующего сопоставления полученных результатов.

2.5. В процессе стресс-тестирования приходится решать проблему сочетания критериев экстремальности и вероятности событий. В отличие от методов VaR, стресс-тесты не отвечают на вопрос о вероятности изменения факторов риска. По этой причине при выборе сценариев важное значение имеет понимание вероятности наступления тех или иных событий. Нецелесообразно проводить стресс-тесты, базирующиеся на невероятных условиях.

2.6. В настоящее время для российского банковского сектора наиболее существенным является кредитный риск. При оценке кредитного риска важное значение имеет наличие в кредитной организации системы подходов к анализу кредитоспособности заемщика и соответствующих оценок кредитоспособности. Важно, чтобы указанные подходы обеспечивали объективную оценку, когда вероятности дефолта заемщиков, характеризующихся одинаковым уровнем кредитного риска, были в целом сопоставимы между собой. В рамках стресс-тестирования могут также применяться оценки кредитоспособности заемщиков, присвоенные внешними организациями.

Если в кредитной организации не разработаны количественные методы, позволяющие оценить вероятность дефолта каждого конкретного заемщика, то распределение заемщиков по классам кредитоспособности может базироваться на экспертном суждении специалистов аналитических подразделений кредитной организации. Данное обстоятельство, однако, существенно усложняет проведение стресс-теста, поскольку при модификации его исходных условий приходится «вручную» переоценивать кредитоспособность заемщиков.

В дальнейшем на основе системы рейтинговых оценок возможно моделирование так называемой «матрицы переходов», отражающей миграцию кредитных требований одного класса в другие классы (с указанием вероятности таких событий), либо доли кредитных требований, которая, по оценкам, изменит свой класс в случае реализации стрессовых условий.

2.7. На основе расчетов формируется оценка возможных потерь кредитной организации в результате реализации стрессовых условий. В случае выявления серьезных потенциальных угроз для кредитной организации руководством кредитной организации принимаются соответствующие управленческие решения, корректируется политика по управлению рисками, проводится дополнительное хеджирование рисков.

2.8. Регулярное обновление (актуализация) параметров стресс-теста осуществляется по мере изменения рыночной и общеэкономической конъюнктуры, а также рискового профиля кредитной организации.

3. Рекомендации по организации работы

3.1. Кредитные организации должны по возможности оперативно проводить стресс-тестирование, чтобы в случае необходимости быстро принимать решения по реагированию на изменившиеся рыночные условия.

3.2. При проведении стресс-тестирования кредитные организации учитывают портфель активов в целом, поскольку при выявлении рисков, присущих отдельным его элементам, могут быть ненадлежащим образом оценены риски, характерные для портфеля активов в целом. Также важное значение имеет стресс-тестирование отдельных компонентов кредитного или торгового портфеля.

3.3. Проведение стресс-тестирования исключительно на основе анализа прошлых событий недостаточно для полноценной оценки рисков. Поэтому наряду с историческими сценариями, кредитным организациям следует разрабатывать гипотетические сценарии, характеризующиеся максимально возможным риском и потенциальными потерями для кредитной организации.

3.4. В целях идентификации сценариев, в том числе при поиске «наихудшей» для кредитной организации комбинации факторов риска, в работе над стресс-тестом должен участвовать широкий круг специалистов кредитной организации, что позволит с большей точностью идентифицировать сценарии, требующие проведения стресс-тестирования. Вся работа должна вестись под наблюдением и с прямым участием руководства кредитной организации.

3.5. Руководство кредитной организации должно уделять постоянное внимание актуальности стресс-тестов и контролировать процесс их уточнения и модификации для более полного учета текущего состояния и перспектив развития кредитной организации (например, в условиях выхода кредитной организации на новые сегменты рынка или внедрения новых банковских продуктов). Результаты стресс-тестов должны также рассматриваться кредитным комитетом банка. Особое внимание должно быть уделено мерам по защите интересов банка в случае наступления одного из факторов, указанных как отклонение от нормальной ситуации.

Источник

Стресс тестирование как метод управления рисками

Библиографическая ссылка на статью:

Епраносян А.А. Стресс-тестирование. Методы анализа рисков в банке // Экономика и менеджмент инновационных технологий. 2015. № 7 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/07/7516 (дата обращения: 05.10.2021).

Стресс-тестирование, являясь относительно новым понятием в сфере банковского дела, представляет собой метод анализа рисков в финансовых организациях. С помощью данной процедуры каждый банк имеет возможность предугадать, какие убытки его могут ожидать, и каковы буду действия его руководства в той или иной кризисной ситуации.

Появлению этого комплекса мероприятий, необходимого в современной нестабильной экономической ситуации, способствовал мировой финансовый кризис 2008-2009 г. Именно он и его губительные последствия для экономик всех стран мира вызвали особый свежий интерес к проведению стресс-тестированияв банках и заставили обратить внимание банковских служащих Кризис стал маячком для банковского сектора, который заставил обратить внимание на далеко не радужные перспективы его развития. И поэтому значительная роль в послекризисные годы отводилась на формирование подхода, призванного оценить возможные убытки отдельных финансовых институтов и банковского сектора в целом при реализации стрессовых ситуаций. В разработке и подготовке регламентирующих документов, ставших опорой в понимании стресс-тестирования,стало множество международных организаций финансовой и банковской сферы. Данные документы носят только рекомендательный характер и за кредитными организациями остается право самостоятельно выбрать методику проведения стресс-теста.

В литературе последних лет, в изданиях периодической печати и на сайтах глобальной сети Интернет существует несколько вариантов определенияотносительно нового термина – стресс-тестирование. Рассмотрение конкретных дефиниций используемых в мировой практике различными международными организациями и научными исследователей позволяют нам детально проанализировать суть этого понятия (табл. 1).

Таблица 1 – Понятийная база стресс-тестирования, представленная различными международными организациями и научными исследователями

| Пп | Определение | Автор |

| 1 | Стресс-тестирование – это методы оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным события[1]. | Международный валютный фонд (МВФ) |

| 2 | Стресс-тестирование – термин, описывающий различные методы, которые используются финансовыми институтами для оценки своей уязвимости по отношению к исключительным, но возможным событиям [2]. | Банк международных расчетов |

| 3 | Банки, использующие модель внутренних рейтингов, должны осуществлять тщательное стресс-тестирование для оценки достаточности капитала[3]. | Базельский комитетом по банковскому надзору (БКБН) |

| 4 | Стресс-тестирование – оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям» [4]. | ЦБ РФ |

| 5 | Стресс-тестирование – разнородную группу методов, оценивающих уязвимость активов или портфелей к изменениям макроэкономической обстановки, но правдоподобным событиям[5, с.37]. | Профессор А.М. Тавасиев |

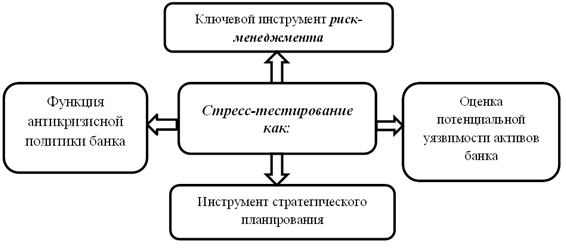

Обобщение рассматриваемых дефиниций позволяет тезисно охарактеризовать данный термин в виде простой схемы (рис. 1).

Рисунок 1 – Тезисная характеристика понятия»стресс тестирование»

Рисунок 1 – Тезисная характеристика понятия»стресс тестирование»

(составлено автором)

С авторской точки зрения, стресс-тестирование, во-первых, может быть определено как оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям и, что важно такое тестирование осуществляется с применением различных методик. Во-вторых, в рамках стресс-тестирования кредитная организация должна учитывать те факторы(например, процентную ставку, цен на нефть, валютный курс рубля, динамики ВВП и промышленного производства и др.), которые могут вызвать непредвиденные убытки и потери в составе активов или которые могут увеличить риски и усложнить процедуру их управления[6, с.40].

Для стресс-тестирования характерны качественный и количественные анализы. Суть данных видов анализа заключается в следующем:

- Количественный анализ направлен на измерение основных макроэкономических показателей, которые изменяются за счет влияния на них различных стресс-факторов.

- Качественный анализпозволяет смоделировать и спрогнозировать, а также определить вероятность наступления того или иного стресс-сценария.Его задача – оценка достаточности активов банка и принятие комплекса мер для снижения рисков.

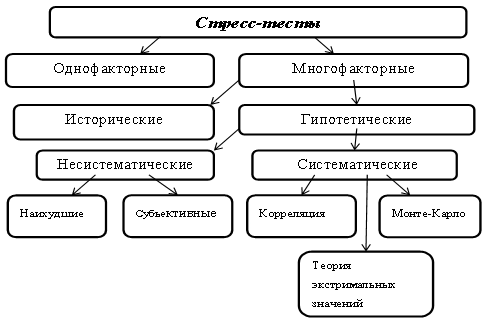

В международной банковской практике используются различные способыстресс-тестирования. Все их можно разделить на две большие группы, которые в свою очередь подразделяются на виды (рис.2).

Рисунок 2 – Группы и виды стресс-тестов

Рисунок 2 – Группы и виды стресс-тестов

- Однофакторные стресс-тесты (анализ чувствительности) позволяют рассмотреть влияние отдельно взятых факторов на активы кредитной организации в краткосрочной перспективе. Такими факторами могут быть: уровень инфляции, ключевая ставка, валютный курс и др.

- Многофакторные стресс-тесты(анализ сценариев). Такой анализ преимущественно нацелен на оценку стратегических перспектив кредитной организации. Он оценивает потенциальное воздействие ряда факторов риска на деятельность кредитной организации в случае кризисной ситуации, при условии вероятностного наступление такого события.

Обе группы стресс-тестирования имеют свои плюсы и минусы (табл. 2).

Таблица 2 – Плюсы и минусы однофакторного и многофакторного стресс-тестирования

| Стресс-тестирование | «Плюсы» | «Минусы» |

| Однофакторное |

|

|

| Многофакторное |

|

|

Представленные выше виды многофакторныхстресс-тестов имеют свои особенности, которые характерны для той или иной сложившейся экономической ситуации в стране, а также достоинства и недостатки, в различной степени проявляющие в условиях нестабильности[7, с. 52]. Поэтому целесообразно будет подробно рассмотреть каждый вид стресс-теста – вид определенного сценария событий – (табл. 3), раскрыв его индивидуальность, что позволит выбрать эффективный способ оценки рисков кредитной организации.

Вопрос изменения одних факторов риска при изменении других остается одним из необоснованных вопросов в процессе проведения стресс-тестирования. Мнений по этому поводу достаточно много, но единого взгляда по данному вопросу нет. Например, Лили Чайн считает, что при экстремальных событиях корреляции между факторами остаются такими же, как и при нормальных условиях. То есть верной будет та ситуация при которой стресс-тестированию буду подвергаться лишь отдельные факторы, остальные будут оставаться неизменными или изменяться только в соответствии с историческими сценариями[8].

Таблица 3– Виды многофакторных стресс-тестов (составлено автором)

Вид

Содержание

Достоинства

Недостатки

Исторические

Гипотетические

Наихудшие сценарии

Субъективные сценарии

Метод Монте Карло

Теория экстремальных значений

Таблица 4 – Кризисные события XX-XXIвека (составлено автором)

| Год | Событие |

| 1987 | Крах фондового рынка (Индекс DowJones упал на 23%, индекс S&P500 упал на 20%, вследствие «эффекта заражения» упал индекс Nikkei, FTSE 100, HangSeng) |

| 1990 | Падение рынка высокодоходных бумаг Nikkei упал на 48%, Японский Индекс недвижимости упал на 56% и т.д.) |

| 1992 | Кризис европейских валют (система обменных курсов, установленная между 12 европейскими странами, прекратила свое существование, многие валюты были обесценены) |

| 1994 | Увеличение процентной ставки в США |

| 1997 | Азиатский кризис |

| 1998 | Кризис в России |

| 1999 | Бразильский кризис |

| 2008-2009 | Мировой финансовый кризис |

| 2014- по настоящее время | Мировая экономическая и политическая нестабильность (рецессия, переходящая в кризис) |

Для устранения существующих недостатков в системе были внесены изменения в уже существующие документы по вопросам стресс-тестирования и опубликованы новые, такими международными организациями как: Совет по финансовой стабильности (СФС), Базельский комитет по банковскому надзору (БКБН), Европейский комитет по банковскому надзору (ЕКБН), Институт международных финансов (ИМФ).

Библиографический список

- Blaschke W., Jones T., Majnoni G., Peria S-M. «Stress Testing of Financial Systems: An Overview of Issues, Method-ologies, and FSAP Experience», IMF Working Paper, 2001.

- «Stress testing by large financial institutions: current practice and aggregation issues», BIS, 2000

- Basel Committee on Banking Supervision «International Convergence of Capital Measurement and Capital Stand-ards», 2004.

- Подходы к организации стресс-тестирования в кредитных организациях (на основе обзора международной финансовой практики) [Электронный ресур] // Центральный банк Российской Федерации. URL: http://www.cbr.ru/analytics/bank_system/print.asp?file=stress.htm

- Тавасиев А.М. Специальные антикризисные меры в механизмах банковского управления // Ежемесячный журнал для специалистов банковского дела. 2006. № 4. C. 36-38.

- Козырь Н.С., Толстов Н.С. Интернет-банкинг в РФ: состояние и перспективы развития // Экономика: теория и практика. 2013. № 4 (32). С. 37-44.

- Козырь Н.С., Гетманова А.В. Бесконтактная технология MASTERCARD PAYPASS и перспективы ее развития в России // Финансы и кредит. 2015. № 4. С. 44-54.

- Lily Chan «FSAP Stress Testing: Singapore’s Experience», MAS Of Singapore, 2004.

- Епраносян А.А. Актуальные проблемы и пути совершенствование кредитного рынка РФ // Экономика. Теория и практика: материалы международной практической конференции. Отв. Ред. Зарайский А.А. – Саратов: Изд-во ЦПМ «Академия Бизнеса», 2014. C.148-150.

Количество просмотров публикации: Please wait

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Источник