Что такое стресс-тестирование

Что такое стресс-тестирование

В общем смысле стресс-тестирование подразумевает исследование изменений свойств системы или объекта в нестандартных (стрессовых) условиях. В приложении к финансовой организации или институту стресс-тест — это испытание на прочность ее финансового положения в условиях «серьезного, но вместе с тем вероятного шока».

Стресс-тест, как правило, включает четыре элемента:

- Набор тестируемых рисков

Стресс-тесту должны подвергаться ключевые риски финансового сектора; они могут быть сформулированы в общем виде: кредитный риск, рыночный риск, риск ликвидности, или конкретно: например, кредитные риски банков, связанные с компаниями-экспортерами, или рыночные риски, обусловленные ужесточением денежно-кредитной политики ведущими центральными банками.

Макроэкономический сценарий, при котором происходит реализация рисков

Сценарии предполагают экономический спад, рост безработицы, падение цен на недвижимость на горизонте стресс-теста — как правило, 2 — 5 лет.

Модели, описывающие влияние рисков на тестируемые параметры

Модели определяют связи между макроэкономическими показателями и рыночными индикаторами: процентными ставками, доходностями облигаций, ценами акций и так далее, а также финансовыми параметрами — например, рейтингами корпоративных заемщиков, которые, в свою очередь, влияют на объем доформирования резервов по ссудам.

Измерение результатов

В большинстве случаев оценивается финансовый результат на горизонте стресс-теста, итоговый показатель достаточности капитала сравнивается с нормативом и рассчитывается дефицит капитала; в ряде стресс-тестов также оценивается дефицит ликвидности.

Стресс-тест, направленный на выявление стабильности функционирования отдельного финансового института в случае негативного экономического сценария, — это стресс-тест на микроуровне. Глобальный финансовый кризис 2007 — 2009 гг. продемонстрировал, что устойчивости отдельных финансовых институтов недостаточно для обеспечения устойчивости финансовой системы. Поэтому с тех пор широкое распространение получили стресс-тесты на макроуровне, предполагающие проверку устойчивости группы финансовых институтов, которая может оказать влияние на экономику в целом. Также активно применяется термин «макропруденциальный стресс-тест», который определен в докладе МВФ как стресс-тест, «учитывающий реакцию финансовых институтов на экономический шок и их взаимодействие друг с другом, направленный на исследование устойчивости финансовой системы в целом, а не конкретных институтов».

Стресс-тесты, осуществляемые в настоящее время центральными банками и надзорными ведомствами различных стран, фактически направлены на обе цели. При проведении централизованных стресс-тестов распространено разделение на bottom-up и top-down стресс-тесты.

- Bottom-up стресс-тест, реализуемый самими финансовыми институтами с использованием внутренних данных и моделей, но с одинаковым сценарием, определяемым регулятором.

- Top-down стресс-тест проводится регулятором с использованием надзорной или публично доступной информации по отдельным банкам

(в некоторых странах — агрегированные данные по банковскому сектору) также по единому определенному сценарию.

Результаты стресс-тестов могут использоваться самими банками для усиления риск-менеджмента, надзорными органами при установлении требований к капиталу банка в рамках Базеля II, а также регулятором, ответственным за обеспечение финансовой стабильности, при реализации макропруденциальной или антикризисной политики.

Источник

Стресс-тестирование как инструмент прогнозирования финансовой устойчивости

Текущая стадия развития рыночной экономики характеризуется увеличением значения внешних факторов при формировании финансовых результатов всех субъектов хозяйствования. Во многих случаях внешние факторы бизнес-среды приобретают решающую роль в поддержании финансовой устойчивости предприятия.

В рыночных условиях сложно предопределить размер и направление изменения внешних факторов, влияющих на финансовую устойчивость организации, в перспективе, а классические методы прогнозирования финансовой устойчивости в основном учитывают только потенциал внутренних факторов деятельности предприятия.

Поэтому нецелесообразно основываться только на результатах анализа внутренних факторов, необходимо разрабатывать более гибкие инструменты анализа финансовой устойчивости организаций, учитывающие возможные изменения внешних риск-факторов, позволяющие построить стратегию организации с учетом ее слабых сторон.

Одним из таких инструментов может быть методика стресс-тестирования финансовой устойчивости банковских и других финансовых институтов.

Стресс-тестирование, в трактовке МВФ, это метод оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным событиям.

Сущность стресс-тестирования (stress-testing) заключается в моделировании исключительной, но возможной ситуации, в которой теоретически может оказаться организация, и в определении влияния разного рода стрессовых событий на ее финансовую устойчивость. Стресс-тестирование представляет собой оценку различных сценариев развития финансовой среды деятельности организации методом анализа «что – если» (what — if).

Стресс-тестирование, согласно Банку России, это оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям.

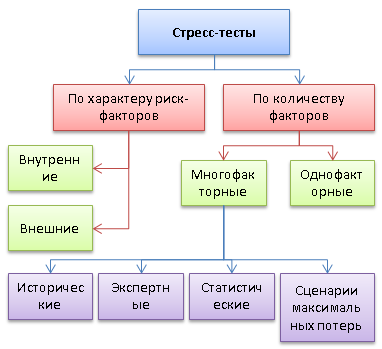

В настоящее время разными финансовыми институтами разработаны и применяются более 5 тыс. видов стресс-тестов, которые можно классифицировать по разным критериям. В общем виде классификацию можно представить в следующем виде:

Рисунок 1. Классификация стресс-тестов

По критерию количества факторов, участвующих в анализе стрессовой ситуации, различают однофакторные и многофакторные стресс-тесты. Однофакторные стресс-тесты рассматривают влияние изменения одного из факторов риска на финансовую устойчивость организации при сохранении неизменными прочих условий. Такой анализ называется также анализом чувствительности (simple sensitivity test), так как определяет степень чувствительности финансовой прочности организации к изменению того или иного фактора риска. В качестве такого фактора может выступать повышение цен на сырье, банкротство крупного должника, одновременное требование всех кредиторских задолженностей, изменение курса валют, повышение налоговых и процентных ставок, спад уровня спроса, падение цен на акции организации и другие экономические и внеэкономические факторы.

При проведении однофакторного стресс-тестирования часто строится эконометрическая модель, отражающая зависимость между показателями. В качестве зависимой переменной в такой модели выступает финансовая устойчивость предприятия, а объясняющими переменными выступают факторы влияния.

Однофакторное стресс-тестирование представляет собой достаточно абстрактное исследование, но наглядное и простое с технической точки зрения, что объясняет его практическое распространение. Анализ чувствительности в основном нацелен на оценку краткосрочной финансовой устойчивости.

Важнейшим видом стресс-тестирования является многофакторный анализ. Его называют также сценарным анализом. Он позволяет спрогнозировать финансовую устойчивость организации в результате возможного шокового изменения нескольких факторов влияния. Сценарный анализ в последние годы широко распространяется в экономической практике, поскольку увеличивается объективная необходимость применения системного подхода к исследованию экономических объектов. В отличие от анализа чувствительности результаты сценарного анализа преимущественно касаются стратегических перспектив организации.

Исторические стресс-тесты основываются на исторических сценариях. Они рассматривают финансовую устойчивость организации при повторении событий, которые уже происходили в прошлом. Такими событиями считаются финансово-экономические кризисы на мировом уровне и в масштабе национальной экономики.

Сценарии стресс-тестов в идеале должны максимально приближаться к возможному ходу событий. Это позволяет отражать полную картину стрессоустойчивости организации. При разработке таких сценариев в первую очередь нужно убедиться в их логической непротиворечивости. Так, в качестве стресс-сценария может рассматриваться произошедший в прошлом кризис, с его адаптацией к нынешним условиям.

Однако сценарии, которые строятся на основе исторических фактов, не всегда охватывают все возможные резкие перемены во внешней и внутренней среде организации. По этой причине риск-менеджеры могут применять экспертные сценарии, где главная проблема – оценка их правдоподобности.

Экспертные (гипотетические) многофакторные стресс-тесты разрабатываются на основе экспертных оценок и учитывают сочетание возможных событий, которые до этого не выступали вместе. Экспертные стресс-тесты могут совмещать не только исторические кризисы, но и текущую конъюнктуру экономической среды, позволяя акцентировать внимание на важнейших риск-факторах. Преимуществом гипотетических стресс-тестов можно считать более гибкую формулировку стрессовых событий, а трудности связаны с определением вероятности событий, которые никогда до этого не происходили.

Статистические многофакторные стресс-тесты рассматривают финансовую устойчивость организации при разных комбинациях возможных значений риск-факторов. В этом случае изучаются сценарии с определенной вероятностью осуществления, что дает возможность рассчитать значение необходимого капитала при реализации условий стресс-теста.

Сценарии максимальных потерь изучают финансовую устойчивость организации при наиболее неблагоприятном для нее сочетании риск-факторов, т.е. рассматриваются экстремально стрессовые сценарии. В данном случае подчеркивается значение не только и не столько расчета уровня финансовой прочности организации, сколько определения наиболее существенных угроз, способных довести организацию до банкротства, и принятия необходимых мер предосторожности.

При стресс-тестировании необходимо учитывать проблему сочетания критериев экстремальности и вероятности наступления событий. В отличие от методов VaR (Value At Risk) стресс-тесты не определяют вероятность изменения отдельных факторов риска, что придает важное значение пониманию вероятности наступления того или иного события. Нецелесообразно проводить стресс-тестирование, основанное на невероятных условиях.

С другой стороны, стресс-тесты могут классифицироваться по критерию характера исследуемых риск-факторов. Так, изучаемые сценарии могут быть внутренними и внешними, в зависимости от отношения факторов к организации. Внутренние стресс-тесты проверяют бизнес-технологии и другие факторы, составляющие внутреннюю структуру организации, а внешние тесты связаны с факторами внешней бизнес-среды деятельности предприятия. Наиболее значимые результаты получаются от комплексных стресс-сценариев, сочетающих факторы внутренней и внешней среды организации.

Стресс-тестирование включает элементы качественного и количественного анализа. Количественный анализ нацелен на расчет возможных изменений основных макроэкономических показателей, а также на оценку влияния этих колебаний на финансовую устойчивость организации. Методы количественного анализа позволяют определить вероятные стрессовые сценарии, которые могут повлиять на организацию.

Качественный анализ в стресс-тестировании сосредоточен на двух важнейших задачах:

- оценки способности капитала организации компенсировать возможные крупные убытки;

- определения комплекса действий организации, необходимых для снижения рисков до приемлемого уровня и сохранения капитала.

В октябре 2009г. Совет по финансовой стабильности (Financial Stability Board) выпустил документ «Уроки риск-менеджмента, полученные в период глобального банковского кризиса 2008 года». Особое внимание в нем обращается на вопросы стресс-тестирования. В документе особенно подчеркивается значимость проведения обратных, или реверсивных, стресс-тестов (reverse stress test). Они отличаются от стандартных стресс-тестов тем, что нацелены на определение набора сценариев (комбинаций риск-факторов), в случае реализации которых организация потеряет свою финансовую устойчивость. Словом, обратное стресс-тестирование анализирует финансовую устойчивость с обратной стороны, определяя те предельные значения риск-факторов, при наступлении которых организация окажется банкротом. Для этого выявляются пограничные значения показателей финансовой устойчивости, при которых организация становится банкротом, и далее определяются события, которые могут привести к таким значениям показателей.

Результаты стресс-тестов необходимо рассмотреть как в рамках комплекса инструментов управления рисками, так и при определении величины капитала, необходимого для покрытия рисков. Являясь инструментом управления рисками и стратегического планирования, стресс-тестирование выявляет готовность предприятия к кризисной ситуации, оценивает его слабые стороны, позволяет прорабатывать возможные стратегии поведения.

Результаты стресс-тестирования организации позволяют руководству выявить слабые стороны, риски организации и предпринять корректирующие действия. При этом для прогнозирования финансовой устойчивости организации нужно комбинировать данные о последствиях внешних (макроэкономических) и внутренних факторов.

Источник

«Шоковая терапия» для бизнеса, или как организации пройти стресс-тест

В условиях рыночной экономики целесообразно разрабатывать гибкие инструменты анализа финансовой устойчивости предприятия, учесть не только внутренние, но и внешние факторы риска и построить стратегию развития с учётом всех слабых сторон.

В каких случаях компания рискует:

- Внезапные незапланированные расходы;

- Падение покупательского спроса;

- Имущественные риски (утраты, имущественные ущербы);

- Рост цен на приобретаемые материалы;

- Задержки оплаты дебиторами;

- Риск девальвации капиталовложений;

- Риски судебных взысканий;

- Риски, связанные с изменениями в законодательстве, внутренней и внешней политике государства.

Список могут дополнить и другие риски, индивидуальные для каждой отдельно взятой организации. Но подход к минимизации рисков для большинства компаний будет общим.

Стресс-тестирование основывается на построении исключительных моделей возможных ситуаций, в которых теоретически может оказаться организация. Такой подход часто называют «what – if» (что если). Он позволяет оценить различные сценарии развития финансовой деятельности, выявить слабые стороны и определить степень готовности к кризисной ситуации.

Попробуйте протестировать каждый из рисков, примерив их на свою компанию. Так вы поймёте, насколько компания обеспечена ресурсами, необходимыми для оперативного исправления последствий риска. Нашли уязвимость? Это сигнал к тому, чтобы продумать защиту от риска и внести её в финансовый план и общую стратегию развития предприятия.

Пройдите шесть этапов стресс-тестирования:

1. Выделите зоны риска, присущие вашей организации (падение покупательского спроса, нехватка квалифицированных сотрудников, рост цен на закупки и т.п.);

2. Соотнесите с каждой выделенной зоной риска стресс-факторы, которые ей соответствуют;

У каждого серьёзного негативного события есть свой ключевой параметр (стресс-фактор). А одно негативное событие в компании может вызвать «цепную реакцию» других падений.

Например, сокращение спроса ведёт к сокращению выручки; а нехватка квалифицированных кадров может привести к увеличению количества дней на выполнение работы или услуги и, как следствие, увеличению ожидания поступления оплаты от покупателей.

3. Определитесь с негативным сценарием и основой для оцифровки стресс-факторов;

Важно понять, насколько должен измениться фактор, чтобы превратится из штатного момента в шоковый элемент.

Например, инфляция. Само по себе ежегодное снижение покупательной способности денег шоком назвать нельзя. Но если стоимость национальной валюты упадёт резко, то это отразится и на зарплатах, и на пенсиях, и на покупательской способности, и, как следствие – спросе на ваш продукт и стоимости ваших внутренних издержек. Такие последствия уже являются шоковыми.

Свой негативный сценарий должен быть и у вашей компании. Убедитесь, что он соответствует ряду требований:

— всеохватность. Все типы рисков, присущих вашей организации, учтены;

— непротиворечивость. Значения стресс-факторов не противоречат друг другу по величине и смыслу;

— шоковый характер. Изменения факторов в своём характере должно быть экстремальным, а не просто отрицательным.

4. Выберите методику для проведения стресс-тестирования;

Можно взять за основу существующие методики и комбинировать их на своё усмотрение.

Классификация методов стресс-тестирования:

Источник