Стресс-тестирование как инструмент прогнозирования финансовой устойчивости

Текущая стадия развития рыночной экономики характеризуется увеличением значения внешних факторов при формировании финансовых результатов всех субъектов хозяйствования. Во многих случаях внешние факторы бизнес-среды приобретают решающую роль в поддержании финансовой устойчивости предприятия.

В рыночных условиях сложно предопределить размер и направление изменения внешних факторов, влияющих на финансовую устойчивость организации, в перспективе, а классические методы прогнозирования финансовой устойчивости в основном учитывают только потенциал внутренних факторов деятельности предприятия.

Поэтому нецелесообразно основываться только на результатах анализа внутренних факторов, необходимо разрабатывать более гибкие инструменты анализа финансовой устойчивости организаций, учитывающие возможные изменения внешних риск-факторов, позволяющие построить стратегию организации с учетом ее слабых сторон.

Одним из таких инструментов может быть методика стресс-тестирования финансовой устойчивости банковских и других финансовых институтов.

Стресс-тестирование, в трактовке МВФ, это метод оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным событиям.

Сущность стресс-тестирования (stress-testing) заключается в моделировании исключительной, но возможной ситуации, в которой теоретически может оказаться организация, и в определении влияния разного рода стрессовых событий на ее финансовую устойчивость. Стресс-тестирование представляет собой оценку различных сценариев развития финансовой среды деятельности организации методом анализа «что – если» (what — if).

Стресс-тестирование, согласно Банку России, это оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям.

В настоящее время разными финансовыми институтами разработаны и применяются более 5 тыс. видов стресс-тестов, которые можно классифицировать по разным критериям. В общем виде классификацию можно представить в следующем виде:

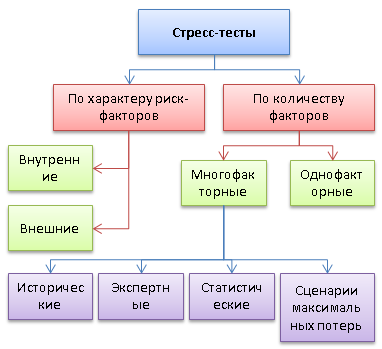

Рисунок 1. Классификация стресс-тестов

По критерию количества факторов, участвующих в анализе стрессовой ситуации, различают однофакторные и многофакторные стресс-тесты. Однофакторные стресс-тесты рассматривают влияние изменения одного из факторов риска на финансовую устойчивость организации при сохранении неизменными прочих условий. Такой анализ называется также анализом чувствительности (simple sensitivity test), так как определяет степень чувствительности финансовой прочности организации к изменению того или иного фактора риска. В качестве такого фактора может выступать повышение цен на сырье, банкротство крупного должника, одновременное требование всех кредиторских задолженностей, изменение курса валют, повышение налоговых и процентных ставок, спад уровня спроса, падение цен на акции организации и другие экономические и внеэкономические факторы.

При проведении однофакторного стресс-тестирования часто строится эконометрическая модель, отражающая зависимость между показателями. В качестве зависимой переменной в такой модели выступает финансовая устойчивость предприятия, а объясняющими переменными выступают факторы влияния.

Однофакторное стресс-тестирование представляет собой достаточно абстрактное исследование, но наглядное и простое с технической точки зрения, что объясняет его практическое распространение. Анализ чувствительности в основном нацелен на оценку краткосрочной финансовой устойчивости.

Важнейшим видом стресс-тестирования является многофакторный анализ. Его называют также сценарным анализом. Он позволяет спрогнозировать финансовую устойчивость организации в результате возможного шокового изменения нескольких факторов влияния. Сценарный анализ в последние годы широко распространяется в экономической практике, поскольку увеличивается объективная необходимость применения системного подхода к исследованию экономических объектов. В отличие от анализа чувствительности результаты сценарного анализа преимущественно касаются стратегических перспектив организации.

Исторические стресс-тесты основываются на исторических сценариях. Они рассматривают финансовую устойчивость организации при повторении событий, которые уже происходили в прошлом. Такими событиями считаются финансово-экономические кризисы на мировом уровне и в масштабе национальной экономики.

Сценарии стресс-тестов в идеале должны максимально приближаться к возможному ходу событий. Это позволяет отражать полную картину стрессоустойчивости организации. При разработке таких сценариев в первую очередь нужно убедиться в их логической непротиворечивости. Так, в качестве стресс-сценария может рассматриваться произошедший в прошлом кризис, с его адаптацией к нынешним условиям.

Однако сценарии, которые строятся на основе исторических фактов, не всегда охватывают все возможные резкие перемены во внешней и внутренней среде организации. По этой причине риск-менеджеры могут применять экспертные сценарии, где главная проблема – оценка их правдоподобности.

Экспертные (гипотетические) многофакторные стресс-тесты разрабатываются на основе экспертных оценок и учитывают сочетание возможных событий, которые до этого не выступали вместе. Экспертные стресс-тесты могут совмещать не только исторические кризисы, но и текущую конъюнктуру экономической среды, позволяя акцентировать внимание на важнейших риск-факторах. Преимуществом гипотетических стресс-тестов можно считать более гибкую формулировку стрессовых событий, а трудности связаны с определением вероятности событий, которые никогда до этого не происходили.

Статистические многофакторные стресс-тесты рассматривают финансовую устойчивость организации при разных комбинациях возможных значений риск-факторов. В этом случае изучаются сценарии с определенной вероятностью осуществления, что дает возможность рассчитать значение необходимого капитала при реализации условий стресс-теста.

Сценарии максимальных потерь изучают финансовую устойчивость организации при наиболее неблагоприятном для нее сочетании риск-факторов, т.е. рассматриваются экстремально стрессовые сценарии. В данном случае подчеркивается значение не только и не столько расчета уровня финансовой прочности организации, сколько определения наиболее существенных угроз, способных довести организацию до банкротства, и принятия необходимых мер предосторожности.

При стресс-тестировании необходимо учитывать проблему сочетания критериев экстремальности и вероятности наступления событий. В отличие от методов VaR (Value At Risk) стресс-тесты не определяют вероятность изменения отдельных факторов риска, что придает важное значение пониманию вероятности наступления того или иного события. Нецелесообразно проводить стресс-тестирование, основанное на невероятных условиях.

С другой стороны, стресс-тесты могут классифицироваться по критерию характера исследуемых риск-факторов. Так, изучаемые сценарии могут быть внутренними и внешними, в зависимости от отношения факторов к организации. Внутренние стресс-тесты проверяют бизнес-технологии и другие факторы, составляющие внутреннюю структуру организации, а внешние тесты связаны с факторами внешней бизнес-среды деятельности предприятия. Наиболее значимые результаты получаются от комплексных стресс-сценариев, сочетающих факторы внутренней и внешней среды организации.

Стресс-тестирование включает элементы качественного и количественного анализа. Количественный анализ нацелен на расчет возможных изменений основных макроэкономических показателей, а также на оценку влияния этих колебаний на финансовую устойчивость организации. Методы количественного анализа позволяют определить вероятные стрессовые сценарии, которые могут повлиять на организацию.

Качественный анализ в стресс-тестировании сосредоточен на двух важнейших задачах:

- оценки способности капитала организации компенсировать возможные крупные убытки;

- определения комплекса действий организации, необходимых для снижения рисков до приемлемого уровня и сохранения капитала.

В октябре 2009г. Совет по финансовой стабильности (Financial Stability Board) выпустил документ «Уроки риск-менеджмента, полученные в период глобального банковского кризиса 2008 года». Особое внимание в нем обращается на вопросы стресс-тестирования. В документе особенно подчеркивается значимость проведения обратных, или реверсивных, стресс-тестов (reverse stress test). Они отличаются от стандартных стресс-тестов тем, что нацелены на определение набора сценариев (комбинаций риск-факторов), в случае реализации которых организация потеряет свою финансовую устойчивость. Словом, обратное стресс-тестирование анализирует финансовую устойчивость с обратной стороны, определяя те предельные значения риск-факторов, при наступлении которых организация окажется банкротом. Для этого выявляются пограничные значения показателей финансовой устойчивости, при которых организация становится банкротом, и далее определяются события, которые могут привести к таким значениям показателей.

Результаты стресс-тестов необходимо рассмотреть как в рамках комплекса инструментов управления рисками, так и при определении величины капитала, необходимого для покрытия рисков. Являясь инструментом управления рисками и стратегического планирования, стресс-тестирование выявляет готовность предприятия к кризисной ситуации, оценивает его слабые стороны, позволяет прорабатывать возможные стратегии поведения.

Результаты стресс-тестирования организации позволяют руководству выявить слабые стороны, риски организации и предпринять корректирующие действия. При этом для прогнозирования финансовой устойчивости организации нужно комбинировать данные о последствиях внешних (макроэкономических) и внутренних факторов.

Источник

Анализ инвестиционного проекта: этапы анализа

Управление капиталом не является в общепринятом понимании процессом с определенным алгоритмом действий, следуя неукоснительно которому, можно сделать состояние – главное, правильно все рассчитать, сделать красивый бизнес — план в глянцевой обложке и с графиками.

Однако инвестирование является самым сложным из всех существующих видов предпринимательской деятельности, поскольку:

- Во – первых, связан с действием факторов, которые не только являются трудно определяемыми и формализуемыми на бумаге, но их действие необходимо предусмотреть в будущем, до самого финала реализации проекта.

- Во-вторых, самым главным фактором при инвестировании является время. Во многом существующие методы расчета и оценка инвестиционного проекта строятся на линейной характеристике времени и всех связанных с ним экономических процессов. На практике все выглядит совсем иначе, и инвестору чаще приходится иметь дело с такими понятиями, как волатильность рынка, управляемый хаос, точка бифуркации, вероятность, неопределенность и т.п.

- В-третьих, следует иметь в виду, что инвестирование – это прежде всего риск. Чем выше риск — тем выше и доходность. Однако получать высокие прибыли на высоко рискованных рынках суждено не всем, а тем, кто использует именно риск как основной фактор своей конкурентоспособности, при условии, что он знает и умеет использовать методы управления риском.

Все эти приведенные факторные условия инвестиционного проекта, анализ которых может иметь различные формы, являются необходимым и достаточным условием для успешной реализации любого бизнеса, при условии, что инвестор обладает современным инструментарием для его грамотного проведения.

Проведение анализа инвестиционных проектов — основные понятия и методы реализации

В общем виде этапы финансового анализа инвестиционного проекта могут быть представлены в виде алгоритма в нижеприведенной схеме.

Первый этап, называемый оценкой привлекательности инвестиции, есть не что иное, как исследование фундаментальных факторов, способных оказать прямое или косвенное влияние на весь процесс управления капиталом.

В него входят такие основные блоки исследуемой информации, как:

- Анализ безубыточности инвестиционного проекта, построенного на базе финансовых показателей в различных сценарных условиях и периодах времени. Содержание финансового анализа инвестиционных проектов может быть разным, например, как это представлено в таблице, где приведены системные финансовые показатели работы инвестированного капитала.

- Вторым этапом является организационный анализ инвестиционных проектов, который включает в себя определение и структуру собственности управления проектом, правовую защищенность, ответственность и полномочия лиц принимающих решения, система внутреннего аудита, форма отчетности и периодичность ее предоставления. Также здесь исследуются такие моменты, как организационные действия во время наступления неблагоприятных рыночных факторов, экономических кризисов, спада спроса на рынке и т.п.

- Третий этап, который должен быть включен в анализ инвестиционных проектов, – это исследование его системы коммуникации во всех звеньях добавленной стоимости, информационное обеспечение и его качество при разработке как самого проекта, так и для его функционирования на всем периоде времени реализации. Сюда можно отнести такие критерии как надежность информации, ее репрезентативность и качество, защищенность коммерческой информации, а также быстрота ее обработки и пригодность для принятия решения. Нередко излишняя перегруженность информацией больше наносит вреда инвестору, чем ее недостаток. Как правило, инвестор при принятии решения о вложении капитала пользуется различными типами информационного обеспечения — аналитические разработки собственных исследовательских центров или открытые источники информации, где можно найти необходимую информацию.

Информационные технологии и анализ инвестиционных проектов во многом уже имеют такую функциональность, что инвестору нет необходимости использовать устаревшие методы расчетов. Например, есть такие системы, как MS Project, способные просчитать весь проект и смоделировать его для основных сценарных условий.

- Заключительным этапом этого алгоритма является анализ сценариев инвестиционного проекта. Обычно для этих целей выбирается три основных вида — благоприятный, вероятный и неблагоприятный. По каждому из этих сценариев производится так называемый стресс-тест на устойчивость к различным видам риска. Здесь отслеживается, насколько каждый из вариантов соответствует текущей и перспективной рыночной конъектуре. Если у инвестора имеется выбор между различными проектами, выбирается наиболее оптимальный, соответствующий его представлениям о норме прибыли, степени риска и периоде окупаемости.

Для наглядности можно привести в качестве примера итоговый анализ бизнес плана инвестиционного проекта в табличной форме, где приведены категории проектов для инвестирования на основе бальной оценки.

Анализ инвестиционных проектов в условиях неопределенности

Если в относительно стабильных условиях экономики и на предсказуемых рынках экономический анализ инвестиционных проектов не требует большого труда и его результаты в первом приближении вполне могут претендовать на точность, то в условиях кризиса, политической и экономической неопределенности к системе инвестиционного анализа прогнозирования и расчетов следует подходить с других фундаментальных принципов.

Особенности анализа инвестиционных проектов в условиях неопределенности характеризуются:

- Отсутствием достоверной информации как по рынку, так и по, например, правовым условиям ведения бизнеса. Это, к примеру, относится к таким областям инвестиционной деятельности, как венчурные проекты, сетевые рынки, работающие в интернет — среде, альтернативные инвестиции (интеллектуальные активы, культурные и социальные инвестиционные проекты)

- Отсутствие математической базы для расчета либо применение расчетов с использованием вероятностных оценок

- Не формализуемость рисков, а значит необходимо искать особые виды их хеджирования (страхования)

В этих условиях наиболее подходящими для инвестора будут следующие виды анализа:

- сравнительный анализ альтернативных инвестиционных проектов с применением технологий «скоринга» и «бенчмаркинга» (scouring and benchmarking)

- анализ сценариев инвестиционных проектов с привлечением экспертов междисциплинарных областей. Например, для реализации сетевого проекта специальных медицинских услуг требуется привлечение не только экономистов, но и медицинских экспертов, веб-разработчиков, юристов и т.п.

- использование для анализа опционных стратегий инвестирования, когда устанавливаются лимиты риска для проекта при наступлении тех или иных неблагоприятных для проекта факторов

- анализ высоко рискованного проекта в условиях неопределенности на основе портфельных теорий и методов. Этот метод, изначально разработанный и применяемый для финансовых инвестиций на фондовых рынках, также с успехом может применяться и при реализации капитальных проектов практически в любой сфере бизнеса.

Источник